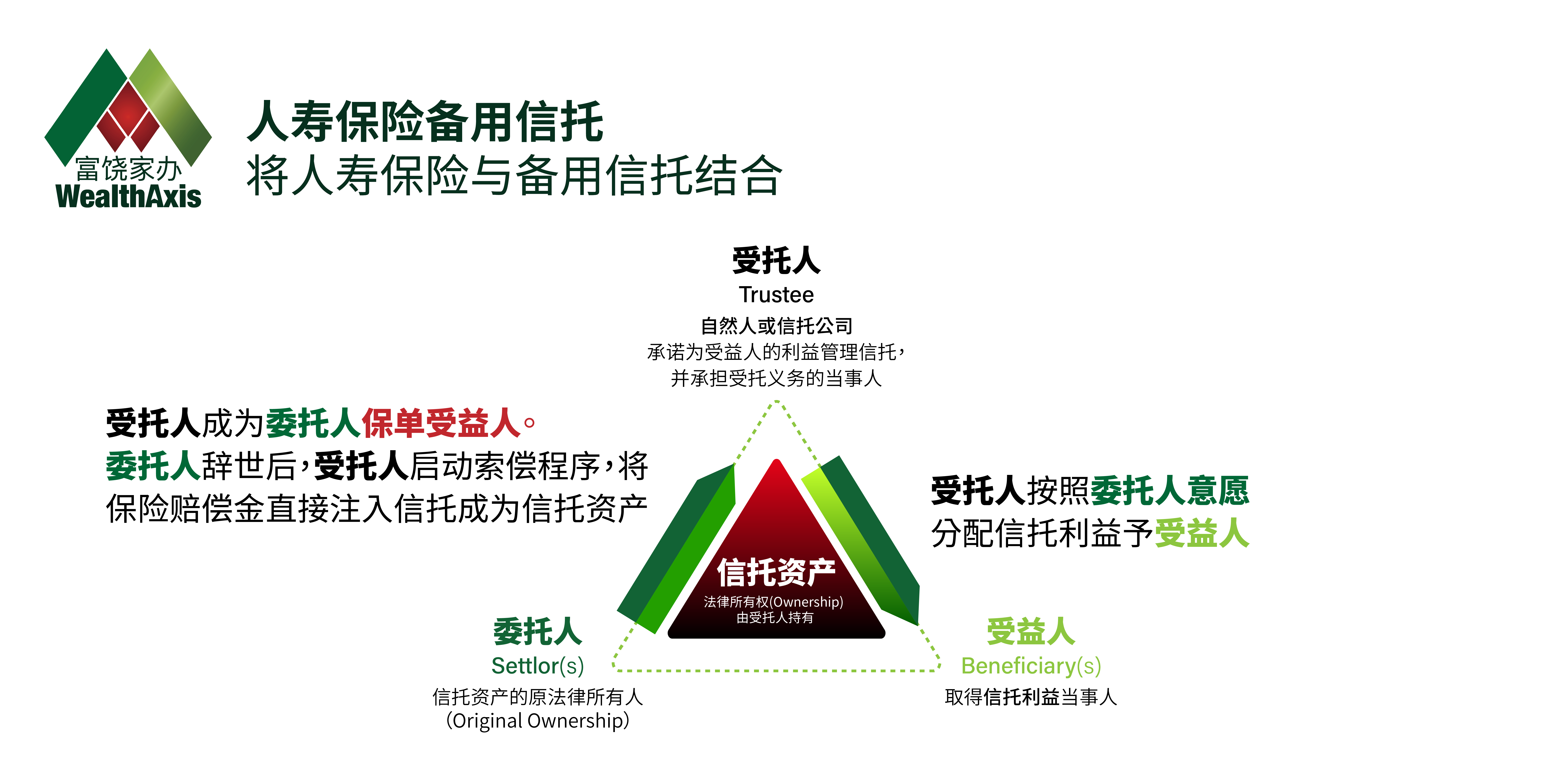

保险信托就是将信托和人寿保险结合,以人寿保险为信托资产,以符合您自身的需要。家庭保障备用信托以匿名模式运作,由您作为保单持有人及信托成立人。

信托只会在您辞世保险赔偿给付后才生效。信托受托人作为保单受益人,会在辞世后立即办理保险索偿,以让您的亲人在获得遗嘱认证书或遗产认证前就得到即时资金以作日常周转。

信托只会在您辞世保险赔偿给付后才生效,因此除信托成立费以外,并无其他费用,以最低成本成立信托。

充分利用保险的杠杆及复息效应,以“零风险”扩大信托资产。

突破保险受益人的限制,可根据客户的意愿按时间和条件分配遗产作跨代传承,甚至未出世的第三代或以后。

当遇上不幸事故或意外,父母不能照顾子女时,也可以提供子女稳定生活所需的资金来源,财产避免他人整笔挪用或侵占。

受保人身故,受益人只需递交理赔申请书及提交保险公司所需证明文件便可,无需任何费用,亦无需经过遗嘱认证或遗产承办等程序。

避免将大额保单的身故赔偿金额发放予未成年受益人,以免监护人未有代为妥善管理资产影响受益人的最大利益。

境外保险具有效减轻税负的功能,加上香港已取消了遗产税,拥有双重国籍的人士,以信托将财产的合法所有权转移给受托人,有助于减轻继承人之遗产纳税。

属于设立信托框架的前期的草拟文件,内容包括阐述客户背景情况,设立信托的目的、准委托人和准受益人的国籍和税务居民身份、各类型资产情况,受益人分配安排,包括国籍、税务、预期时间表。若 然准委托人牵及复杂的家庭关系,更需要在正式申请开纳信托户口之前,充分咨询专业意见,确立客户真正需要的信托架构。

| # | 手術種類 | 費用 (港元) |

|---|---|---|

| 1 | 第一類小型手術 | 6,070 - 12,750 |

| 2 | 第二類小型手術 | 12,750 - 19,350 |

| 3 | 第一類中型手術 | 19,350 - 30,450 |

| 4 | 第二類中型手術 | 30,450 - 37,800 |

| 5 | 第一類大型手術 | 37,800 - 48,850 |

| 6 | 第二類大型手術 | 48,850 - 59,950 |

| 7 | 第三類大型手術 | 59,950 - 72,050 |

| 8 | 第一類超大型手術) | 72,050 - 88,300 |

| 9 | 第二類超大型手術 | 88,300 - 110,600 |

| 10 | 第三類超大型手術 | 110,600 - 471,700 |

資料來源 : 醫院管理局 - 私家醫療服務項目 https://www3.ha.org.hk/fnc/DiagnosticTherapeuticProcedures.aspx?lang=CHIB5

对于投保后两至三年内的索偿(即早期索偿)较为严格,或会向医管局或相关医疗机构查询病人病历资料,因此赔偿时间最少需要8至12个星期。

一般赔偿个案目标在7至14个工作天内完成理赔审核。

案件編號 : [2014] HKFLR 329 一案(Otto Poon 案)

| 1. | 税务问题 | : | 信托的税务问题是非常复杂的,因为涉及到财产转让、遗产税等方面,因此建议在设立信托时谘询专业的税务规划师或律师。 |

|---|---|---|---|

| 2. | 受益人冲突 | : | 如果信托涉及多个受益人,特别是受益人合法权益不一致的情况下,可能会存在冲突。因此,在成立信托时,建议尽可能规划清楚,以避免未来的冲突。 |

| 3. | 财产转移问题 | : | 将财产转移给信托时,需要确保准确描述财产,并遵守税法和财产法规定的要求。 |

| 4. | 执行问题 | : | 如果管理人不遵守信托条款,或管理人或受益人现实状况出现变化,都可能会出现执行问题。因此,信托文件需要明确规定执行条款并及时更新信托文件。 |

| 5. | 成本问题 | : | 成立信托和维护信托的成本可能很高。因此,建议在设立信托前应考虑所有成本,并评估是否有必要设立信托。 |