Family Business Owners' Cross Purchasing Agreement

假如你是一个独资经营者,合伙人或一所企业的主要股东,你便有责任令你的企业得以顺利延续。透过企业延续策划,分析有关业务受到不必要的干扰、清算或重组的原因。这些原因包括独资经营者、合伙人或一所企业的主要股东、甚至为企业内主要的雇员要辞世,身体或精神上出现问题。

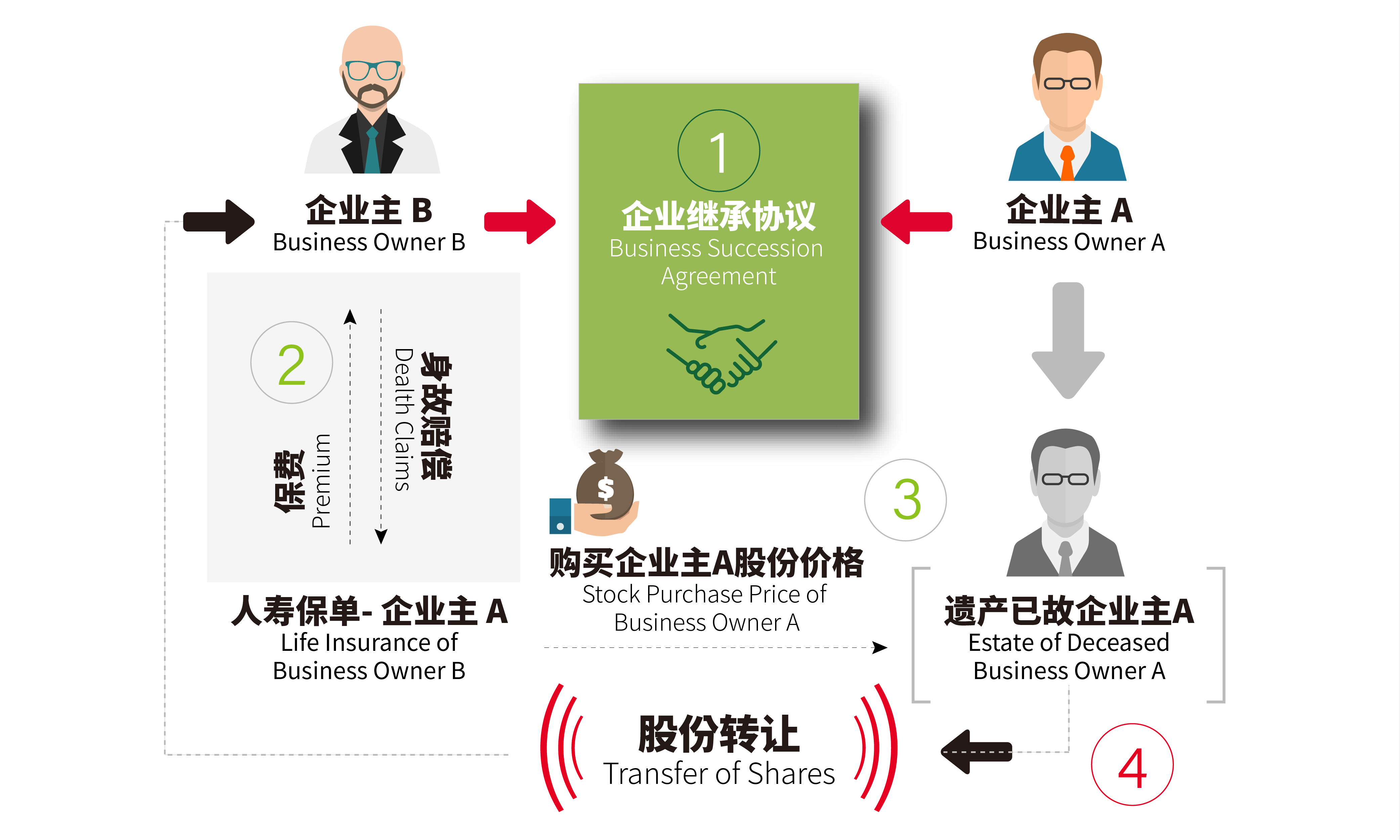

如果辞世的是业务合作伙伴,你要面对的难题主要有三个 :

除各合伙人之间,另有协议外,尚存的或继承经营的合伙人就退出的合伙人或已故合伙人所占份额,以应付及退出的合伙人或已故合伙人的代表的款项,是一项有解散日期或已故合伙人死亡日期起应累算的债项。

合伙人“必买必卖”合约内所拟定的资金/基金从那里来?如何能在霎时间筹得资金向承继人购入辞世合伙人的所有份额?

缺点: 没有将企业资产与家庭资产作出隔离,一旦企业发生危机,波及到自己的家庭。

缺点:失去了部份资产及资金的投资盈利能力,当企业有充裕的流动资金和资产是才能实行。

缺点:贷款必须于短时间内取得,并需付出贷款利息。

缺点:身故伙伴的承继人未必接纳,需付出分期付款利息。

缺点:当企业有盈利,且前景乐观时才能实行,但身故伙伴的成家人未必接受。

透过人寿保险支付“必买必卖”合约内事先议订的合伙财产份额售价,以保险赔偿作为履行双方买卖责任的资金。

合伙人共同承诺以人寿保险支付“必买必卖”合约内事先议订的合伙财产份额售价,并设立企业延续信托,由受托人履行双方的买卖责任。

人寿保险的最大好处就是极具成本效益,来自辞世的合伙人的身故赔偿,不但足以支付买卖合约中事先议订的合伙财产份额售价,余额更足以抵消总保费支出(投保额只需稍高于买卖合约中的份额售价即可)。

身故赔偿亦可作为应急钱,于必要时容易应付商号债权人的过敏反应。

累积现金价值可作灵活提款,已经不时之需。

可随意增减保障额,以应付业务发展需要。

若以“有限公司”形式经营,虽然不存在公司解散问题,然而公司各股东仍可预先定立买卖合约,并利用人寿保险的后备基金,以零/低成本购入身故股东的股权,避免身故股东的承继人加入公司所可能产生的管理上的分歧。