Retirement Income Planning

庄子认为人不应营营役役追求名利,反之要率性而活,才能逍遥快乐。当每天生活充斥忙碌,为生活而拼搏,每个人都总憧憬实现财务自由、长命百岁,不愁衣食。但现实又是否能依照理想的退休计划,顺利逐步实行呢?

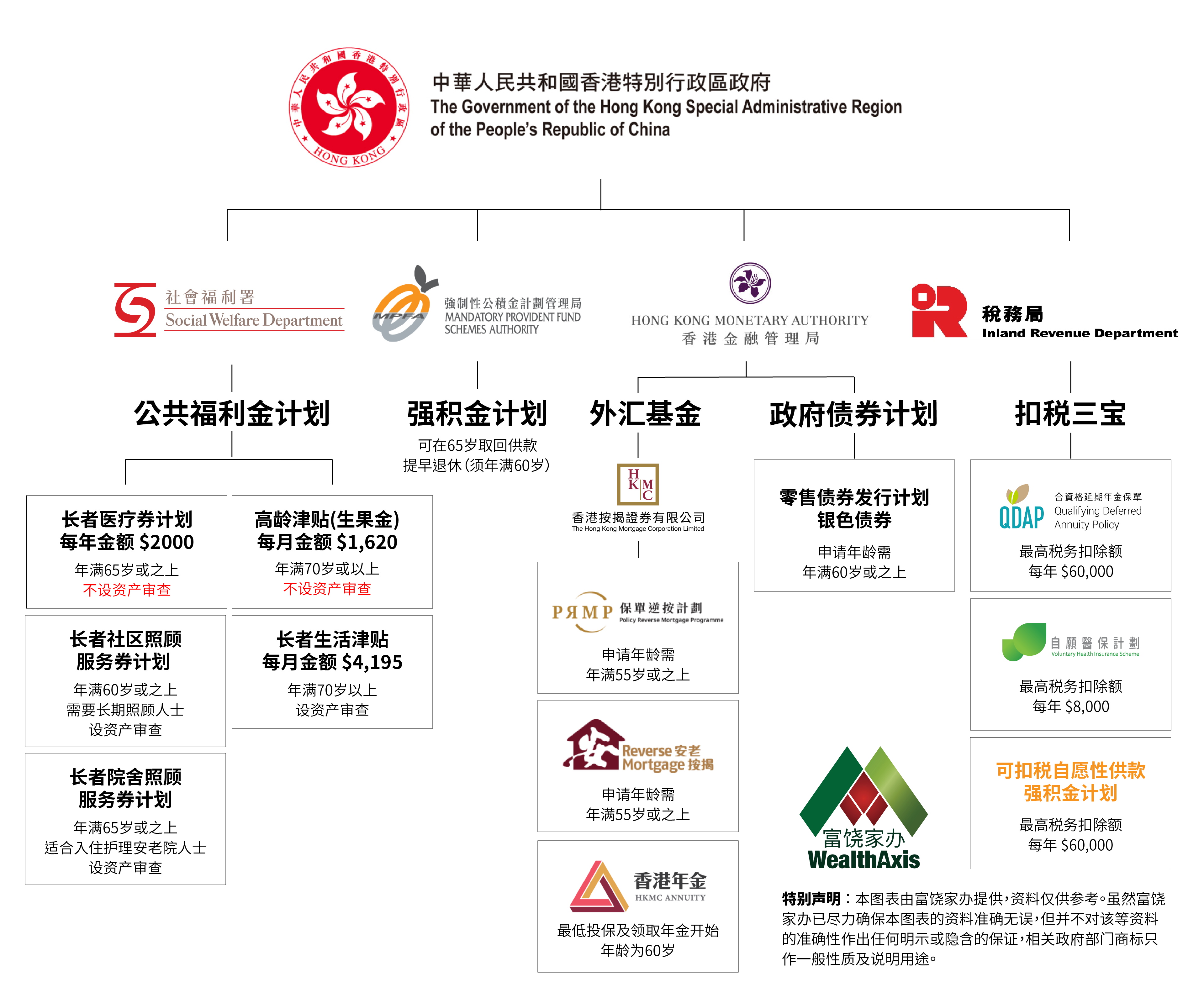

香港退休人士的收入来源主要包括强积金、高龄津贴、综援、私人储蓄及家人供养。

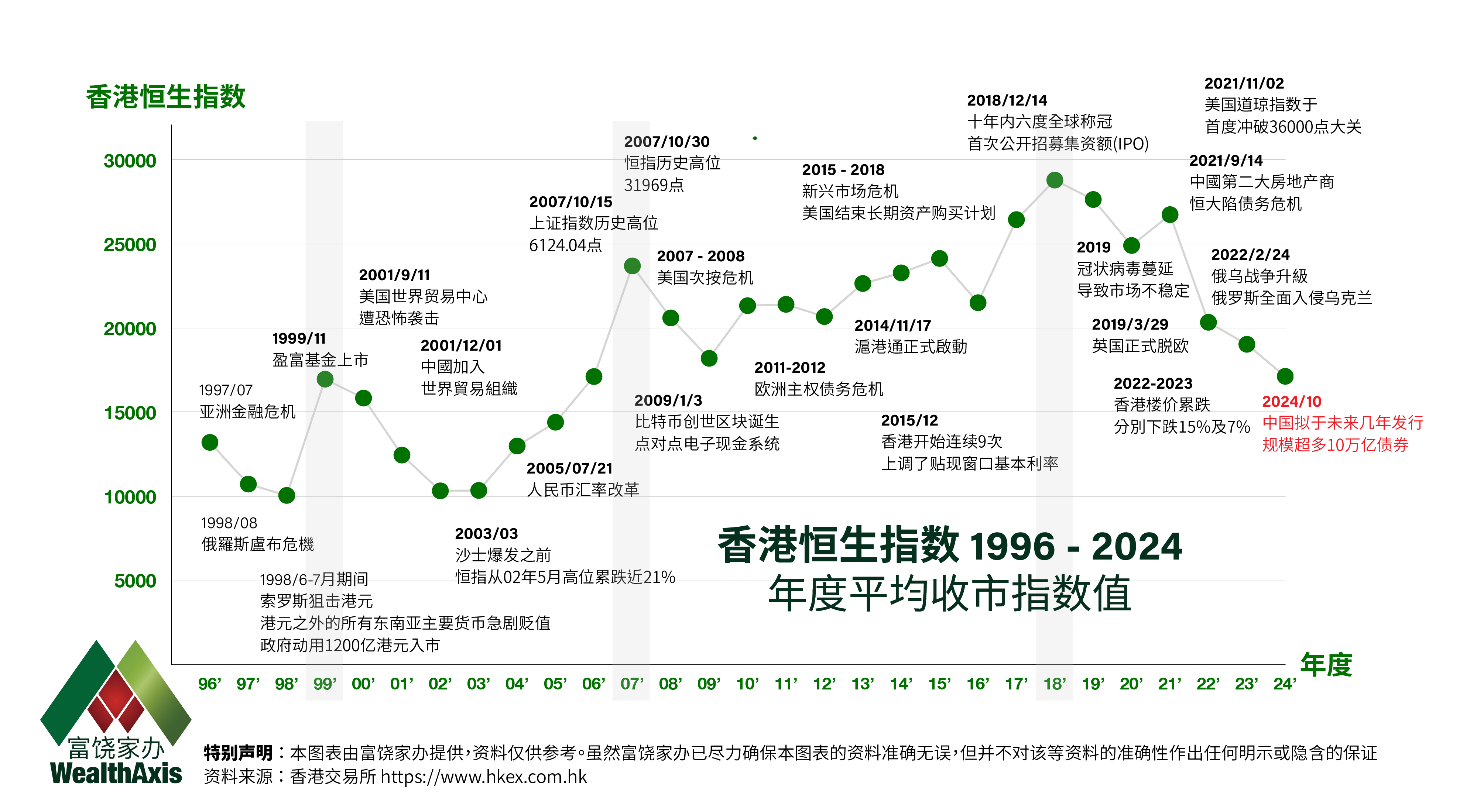

为了增加退休储备,有人会选择投资在预期回报较高的投资产品,例如股票,期望争取较高回报。不过,预期回报较高的投资产品,潜在风险相对亦较高。以香港股票市场为例,香港股票市场过去都是大上大落,于2008年金融海啸期间,恒生指数于一年内的最高和最低位可以相差超过六成,投资者有机会因为市场波动而导致投资组合大幅贬值。

香港大约70%私人拥有住宅单位(包括自置资助房屋)为业主自住,约65%业主自住单位已全数还清按揭贷款。当中不少“供满会”的业主,其实闲钱无多。即使薄有积蓄,也因缺乏专业金融知识或投资胃纳,未敢拿出积蓄去投资。因此,不少退休人士会打算筹划以买楼收租,运用每月租金帮补生活费用。

開始退休規劃之中,首要就是將退休戶口分門別類,以便有效管理。同時,也應先設立一個約為3至6個月家庭開支為基礎的現金應急儲備基金。

隨後的次序,就要將身體狀態也一併納入考慮。例如退休時遇上重病或意外,會先行動用那些戶口?那些戶口仍可不受影響繼續提供財務資源?

案件編號 : [2014] HKFLR 329 一案(Otto Poon 案)

| 1. | 税务问题 | : | 信托的税务问题是非常复杂的,因为涉及到财产转让、遗产税等方面,因此建议在设立信托时谘询专业的税务规划师或律师。 |

|---|---|---|---|

| 2. | 受益人冲突 | : | 如果信托涉及多个受益人,特别是受益人合法权益不一致的情况下,可能会存在冲突。因此,在成立信托时,建议尽可能规划清楚,以避免未来的冲突。 |

| 3. | 财产转移问题 | : | 将财产转移给信托时,需要确保准确描述财产,并遵守税法和财产法规定的要求。 |

| 4. | 执行问题 | : | 如果管理人不遵守信托条款,或管理人或受益人现实状况出现变化,都可能会出现执行问题。因此,信托文件需要明确规定执行条款并及时更新信托文件。 |

| 5. | 成本问题 | : | 成立信托和维护信托的成本可能很高。因此,建议在设立信托前应考虑所有成本,并评估是否有必要设立信托。 |