家族財富保存、財富轉移及承傳都涉及所有權、管理權及受益權與資產保全的安排,家族信托時常被視作為資產管理的法律工具之一。

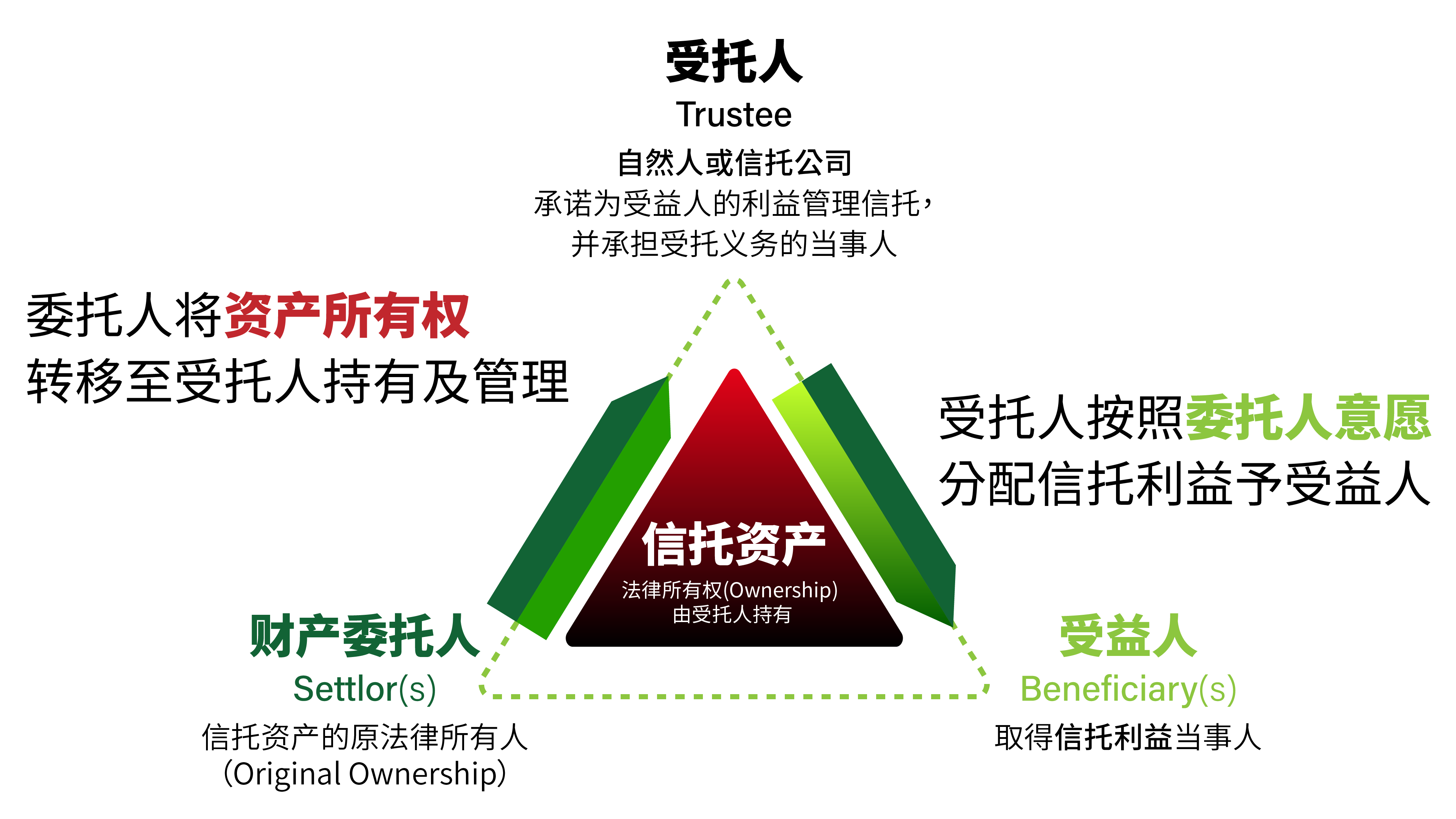

信託標準結構都涉及三方的法律关系,包括:授予人/委托人 (Settlor) ,受托人 (Trustee) 和受益人 (Beneficiary) 。当委托人将其資产转移给受托人,受托人为了受益人的利益管理,即构成信托。

受托人需要恪守其受信責任 (Fiduciary Duty) ,並必須常規地報告信託在運作中產生的收入和成本。

委托人 | 向受托人合法移交信托资产 委托人信託資產的原法律拥有者,也信托关系的创立者,具有完全民事行为能力的自然人、法人或依法成立的其他组织。委托人提供信托财产,确定谁是受益人以及受益人享有的受益权,同指定受托人負責管理、有权监察受托人管理信托事务和信托契约的实施。 |

|---|---|

| 受托人 | 根据委托人意愿管理信托资产受托人为具有完全民事行为能力的自然人或法人。承担以受益人的最大利益管理信托、分配资产的责任,同时受托人必须恪尽职守、履约诚实、信用、谨慎、有效管理的义务,依照信托契约的法律规定管理好信托资产。 |

受益人 | 信託中享有信託受益權的人受托人根据契约分配资产给予受益人,可以是自然人、法人、或依法成立的其他組織。慈善信託的受益人則是社會公眾。 |

标准信托架构 | 按照标准信托的基本要素,设定角色,列明目标资产及设立信托目的。 |

|---|---|

资产标准化 | 按照信托设立地、财产所有地以及财产拥有人的所属国的法规,同时按资产特点作适度的资产转换,满足信托设定的目标。 |

转移资产(隔离) | 将标准化后的资产的法定所有权转转移至信托(视资产所在地法律采用馈赠或其他方式)。 |

控制 | 通过信托意愿书或信托契约,将信托目的和要求转化为信托及附属专业机构的执行指令。 |

分配(受益) | 信托能对指定的受益人实现非常重要的资产保护功能,以及对财产(收益)分配的时点,金额及方式作有效执行,是信托的核心意义。 |

标准信托是各类型信托的原型。委托人按照法律要求将资产转移至满足信托成立的目的,包括:

如果委托人不将资产注入其中,信托仅作为一个法律架构的用途。

委托人通过将资产的法定所有权转移至受托人,将信托资产与委托人名下资产隔离,免于受到债权人索偿。只要设立信托的目的不是为了欺骗债权人,委托人不为自己保留不设限制撤销信托的权力,在资产转入信托后,便可实现非常重要的资产保护功能。另外,可以把后代的配偶指定为除外人士,除外人士将不能从信托得益。当受益人有离婚的风险可以暂停向该受益人分配。

香港、新加坡,英属维尔京群岛设立的信托没有登记要求,是委托人和受托人之间的私人法律安排。受托人可豁免提交任何报告,从而确保了信托的高度保密性,无需供公众查阅。

受托人根据信托契约的条款持有信托财产并将信托财产分配给受益人。委托人可通过意愿书向受托人建议分配时点,金额及方式。受托人亦可以持有家族企业的股份,以实现家族企业股权的集中,确保家族企业传承有序、灵活、可估计。

信托的资产类型非常多样,如资金、人寿保险单、股权/股票、汽车、游艇、艺术品、不动产等,受托人,受托人可按照委托人的意愿对信托财产进行适当的资产配置,实现资产的保值增值。

在信托存续期间,在现行香港,新加坡,开曼群岛,泽西岛税务相关条例下,信托资产所产生的收益没有税务申报的义务。但在受益人收到分配时,将视乎个别受益人的税务居民身份有税务申报义务的可能,为纳税人(包括自然人和法人)实现最小合理纳税。

个人拥有的资产通常根据遗嘱条款在身故后转移。如果资产在多个国家/地区持有,则可能需要在资产所在的每个国家/地区就遗嘱获得遗嘱认证。这可能是一个繁重、沉长且成本高昂的过程,可能会持续六个月到两年。此外,在清算遗产并将资产分配给死书的增承人之前,可能需要缴纳遗产税。如果此类资产是信托资产,则可以顺利地按照委托人的遗愿传承给后代。

香港是中国境内唯一实行普通法的司法管辖区,其法院行使独立的司法权,包括终审权。根据普通法具有双重所有权(或称为分割所有权),即是承认受托人对信托财产享有在普通法上的所有权和受益人在衡平法上的所有权,可实现财富有效隔离的目标,保障成立人的资产,免受债务或法律纠纷的影响。

根据普通法财产之关系经由信托契约订立,信托资产不被视为公开资料。信托财产無需作出登记方可生效。

国际上分成两种继承法类型,一种是允许立遗嘱人自由决定继承人,另一种则是有强制继承条款。实务上信托可以在信托契约中指定管辖信托的适用法,决定信托财产转移的有效性,在香港建立的信托,有反强制继承权条款,保证信托资产能够按照要委托人的意愿自由决定所希望的分配方案。

| # | 工作项目 | 所需时间 | 工作内容 |

|---|---|---|---|

| 1 | 尽职审查 | 约两星期 |

|

| 2 | 信托契约 成立公司文件 | 约两星期 |

|

| 3 | 注入信托资产 | 约两星期 |

|

| 4 | 信托正式成立 | 约一星期 |

|

遗产信托设立,目的是提供有序和受控的家庭财富分配,由适合的受托人尽职谨慎地管理、运营并分配信托资产,避免繁杂和费时的遗嘱认证及降低争产风险,帮助家族以节税的方式转移財富。

以結果為目標确定信托的目的是非常重要的考慮,因为它将指导信托的操作和资产分配,这些目的可能包括财务保障、遗产规划、资产管理等,然后根据委托人的需求选择创建的信托类型。

资产确保清单详细并包括所有拟定转入信托的资产,包括现金、不动产、投资组合,家族企业的股份等。

选择受托人是至关重要的,可以选择监管评级或者行业评级较高、社会影响力较好的信托公司作为受托人对象。因为受托人将负责管理信托的资产并按照信托契約执行指令,受托人通常是专业信托公司或托管机构。

起契、意願書和持久授權書文件,规定了信托的目的、操作方式、受益人权益等,这需要由律师编制。

确定委托人(创立信托的人)、受益人(信托的受益者)、投资顾问和分配顾问等角色,这些角色的选择和权责需要在信托计划中明确。

保护人通常是为了确保信托的合法运作和受益人权益的保护,这个步骤可能因地区法律而异。

信托协议/契约是信托的关键文书,其中包含了信托的规则和条款,委托人和受托人必须共同确认并签署。

这步骤通常是为了更好地管理信托资产,确保资产的分开处理和监督。

一旦信托协议和相关文件都准备好,就可以将资产转入信托账户,信托正式设立。

信托的税务问题是非常复杂的,涉及财产转让、遗产税、受益人國籍、資產估值等⽅⾯,因此在设立信托时谘询专业的税务规划师或律师。

如果信托涉及多个受益⼈,特别是受益⼈合法权益不⼀致的情况下,可能会存在冲突。因此,在成立信托时,建议尽可能规划清楚,以避免未来的冲突。

成立信托和维护信托的成本可能很⾼。因此,建议在设立信托前应考虑所有成本,并评估是否有必要设立信托。

如果管理⼈不遵守信托条款,或管理⼈或受益⼈现实状况出现变化,都可能会出现执⾏问题。因此,信托⽂件需要明确规定执⾏条款并及时更新信托⽂件。

将财产转移给信托时,需要确保准确描述财产,并遵守税法和财产法规定的要求。

案件編號 : [2014] HKFLR 329 一案(Otto Poon 案)

| 1. | 税务问题 | : | 信托的税务问题是非常复杂的,因为涉及到财产转让、遗产税等方面,因此建议在设立信托时谘询专业的税务规划师或律师。 |

|---|---|---|---|

| 2. | 受益人冲突 | : | 如果信托涉及多个受益人,特别是受益人合法权益不一致的情况下,可能会存在冲突。因此,在成立信托时,建议尽可能规划清楚,以避免未来的冲突。 |

| 3. | 财产转移问题 | : | 将财产转移给信托时,需要确保准确描述财产,并遵守税法和财产法规定的要求。 |

| 4. | 执行问题 | : | 如果管理人不遵守信托条款,或管理人或受益人现实状况出现变化,都可能会出现执行问题。因此,信托文件需要明确规定执行条款并及时更新信托文件。 |

| 5. | 成本问题 | : | 成立信托和维护信托的成本可能很高。因此,建议在设立信托前应考虑所有成本,并评估是否有必要设立信托。 |